Малащук Е.С. Универсальный объективный метод расчета нормы дисконтирования, применяемой в оценке недвижимости

УДК 330.47:517.977.57

Е. С. Малащук

(РУП «Институт недвижимости и оценки», г.Минск)

АННОТАЦИЯ

В данной статье описан объективный алгоритм расчета нормы дисконтирования, используемой в оценке недвижимости. Предложены конкретные модели расчета рисков, связанных с вложениями в недвижимость, и методика их учета в норме дисконтирования. Предложен системный подход к обоснованию и расчету безрисковой ставки с использованием алгоритма МГУА, для этих целей разработан главный внешний системный критерий селекции.

THE SUMMARY

The objective calculation algorithm of the discounting norm used in valuation of real estate is described in the given article. Concrete models of the risks calculation connected with investments in real estate and a technique of their account in norm of discounting are offered. The system approach to a substantiation and calculation of riskless rates with the use of algorithm GMDH is offered, the main external system criterion of selection is developed for these purposes.

Доходный метод основан на взаимосвязи между доходностью коммерческой недвижимости и ее рыночной стоимостью. Ключевым понятием в доходном методе является коэффициент капитализации и норма дисконтирования, определяющие характер этой зависимости. Расчет этих показателей является одной из самых неопределенных и сложных задач в оценочной практике.

Существует множество различных моделей, применяемых для реализации доходного метода, однако наиболее общим является метод дисконтирования денежных потоков. Так, в статье [2] представлен подробный анализ применяемых математических моделей, используемых в доходном методе, и сделаны некоторые выводы, которые послужили отправной точкой для настоящего исследования:

– норма дисконтирования «отражает ценность денег на рынке. Чем выше ставка, тем менее ценны деньги (капиталы). И наоборот…»;

– в начальный период норма дисконтирования равна коэффициенту капитализации;

– коэффициент капитализации и норму дисконтирования нельзя «выбирать». Их можно обосновывать или рассчитывать.

Коэффициент капитализации фигурирует в классической формуле прямой капитализации:

, (1)

, (1)

где V – рыночная стоимость недвижимости;

NOI – чистый операционный доход;

R – коэффициент капитализации (или норма дисконтирования в начальный период).

В теории оценки имеется несколько различных методов расчета коэффициента капитализации (нормы дисконтирования в начальный период) [6], которым присущи как плюсы, так и минусы.

1. Метод кумулятивного построения основан на том, что норма дисконтирования может быть представлена, как функция риска и определяется как сумма безрисковой нормы и премии за риск:

(2)

(2)

где R – норма дисконтирования;

r0 – безрисковая норма, включающая безинфляционную составляющую и темп «расчетной» инфляции (если денежные потоки рассчитывают в СКВ, то темпом «расчетной» инфляции, как правило, пренебрегают);

ri – премия за i-й тип риска из полного набора k типов рисков, характерных для объекта оценки.

2. Метод выделения (метод экстракции), при котором норма дисконтирования рассчитывается путем статистической обработки внутренних норм отдачи спрогнозированных доходов по объектам недвижимости. Основан на моделировании сценариев получения доходов от аренды и будущей перепродажи объектов недвижимости заданного функционального назначения, по которым известны цены состоявшихся сделок.

3. Метод мониторинга, при котором норма дисконтирования определяется путем статистической обработки данных об основных экономических показателях и инвестициях в объект недвижимости по данным о сделках на рынке недвижимости.

4. Метод сравнения альтернативных инвестиций, при котором норма дисконтирования определяется в результате анализа инвестиций в аналогичные по риску проекты. Основой данного метода является положение о том, что аналогичные по риску проекты должны иметь аналогичные нормы отдачи.

Представленные выше методы определения нормы дисконтирования обладают рядом недостатков, которые накладывают ограничения на их применение.

Метод кумулятивного построения по существу является лишь формализацией субъективного экспертного мнения оценщика, так как технология его применения основана на экспертном выборе безрисковой нормы и премий за риски.

Метод выделения требует наличия достаточного количества объектов-аналогов, соответствующих объекту оценки, по которым известны данные о стоимости их покупки (предложения, продажи) и арендные ставки, по которым они сдаются. Таким образом, этот метод можно принимать только для типовых объектов, представленных на развитых рынках недвижимости.

Метод сравнения альтернативных инвестиций, как правило, не отражает ситуацию на вторичном рынке недвижимости. Также накладывает массу ограничивающих условий, связанных с индивидуальностью реализации каждого инвестиционного проекта.

Метод мониторинга, являясь наиболее объективным, не позволяет учитывать индивидуальные особенности объектов недвижимости и приводит, как правило, к усредненным результатам по тем объектам, которые представлены на рынке недвижимости.

Однако каждый из классических методов обладает и своими уникальными достоинствами, которые необходимо учесть при построении нового универсального метода определения нормы дисконтирования.

Метод кумулятивного построения дает концептуальную детерминируемую модель, позволяющую учитывать индивидуальные коммерческие особенности объекта оценки посредством учета влияния рисков, а также отражает взаимосвязь макроэкономики и конкретного экономического состояния объекта недвижимости. Такая модель является наиболее гибкой и универсальной.

Метод выделения позволяет определить норму дисконтирования с наибольшей точностью для какого-либо объекта с усредненными характеристиками.

Метод сравнения альтернативных инвестиций является наиболее объективным подходом для определения нормы дисконтирования объектов оценки, не завершенных строительством.

Метод мониторинга в результате своей системности дает возможность обосновать прогнозные варианты изменения нормы дисконтирования (в частности, безрисковой нормы).

На наш взгляд, новый универсальный объективный метод расчета нормы дисконтирования должен аккумулировать в себе все отмеченные достоинства классических методов и исключать перечисленные недостатки.

Так как наиболее популярным среди оценщиков является метод кумулятивного построения, будем использовать его для построения основной математической модели. Но предварительно следует решить задачу построения четкого и объективного алгоритма расчета и обоснования. Для этого, не касаясь вопроса определения безрисковой нормы, попытаемся предложить методику для обоснования и расчета премий за риски вложения капитала в недвижимость.

В общем случае под экономическим риском следует понимать вероятные потери капитала, что можно представить в виде следующей зависимости:

, (3)

, (3)

где x – величина экономического риска (0 <= x <= 1);

p – вероятность потерь капитала (0 <= p <= 1);

q – относительная величина потерь капитала (0 <= q <= 1).

По причине возникновения риски могут быть связаны как с возможными потерями дохода, так и с прямой потерей стоимости капитала в результате всех видов износа, в том числе и в результате колебания цен на рынке [1].

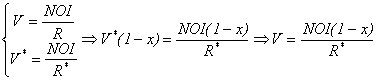

Из (1) и (3) получим выражение для учета риска x:

, (4)

, (4)

где V* – рыночная стоимость недвижимости без учета риска x;

V – рыночная стоимость недвижимости c учетом риска x;

x – величина экономического риска (0 <= x <= 1);

NOI – чистый операционный доход;

R* – норма дисконтирования без учета риска x.

Из (4) следует, что учет рисковой составляющей по риску x в норме дисконтирования R* определяется следующим образом:

, (5)

, (5)

где V – рыночная стоимость недвижимости c учетом риска x;

x – величина экономического риска (0 <= x <= 1);

NOI – чистый операционный доход;

R* – норма дисконтирования без учета риска x;

R – норма дисконтирования с учетом риска x.

Таким образом, из (5) и (2) путем математических преобразований получим выражение для премии за k-й тип риска из полного набора k типов, характерных для объекта оценки:

, (6)

, (6)

Из выражения (6) видно, что величина премии за k-й тип риска rk прямо пропорциональна сумме безрисковой нормы и всех премий за другие типы рисков. Соответственно, премии за риск в норме дисконтирования при решении следующей системы уравнений:

(7)

(7)

где R – норма дисконтирования;

r0 – безрисковая норма;

ri (rj.,rk) – премия за i(j,k)-й тип риска из полного набора k типов, характерных для объекта оценки;

xi (xk) – величина экономического риска i(k)-ого типа (0 <= xi(xk) <= 1).

Для успешного применения данного метода необходимо учитывать все отличительные особенности объекта оценки и все возможные риски, связанные с данным капиталовложением. Дадим сдающую общую классификацию рисков, возникающих при вложении в коммерческую недвижимость:

1. Региональные риски, которые объединяет то, что все они вызваны внешними причинами, косвенным образом влияющими на рынок недвижимости в целом по региону. К ним относятся: экологический, юридический и политический риски, а также риски, связанные с кредитно-инвестиционным климатом в регионе, финансовой политикой банков и прочие.

2. Индивидуальные риски позволяющие учесть характерные отличительные особенности конкретного объекта недвижимости: риск рынка недвижимости, риск низкой ликвидности недвижимости, риск управления недвижимостью, инвестиционно-финансовый риск, риск износа и другие.

Очень важно, чтобы риски, учитываемые в составе нормы дисконтирования, соответствовали особенностям применяемых моделей получения дохода и инвестирования в недвижимость в каждом конкретном случае. Так, например, при сдаче объекта недвижимости в аренду по базовым или договорным арендным ставкам риск рынка недвижимости не возникает вследствие полной определенности конкретной арендной ставки. А индивидуальные финансовые или инвестиционно-финансовые риски возникают только в тех случаях, когда объект недвижимости заложен или в него инвестируются дополнительные средства с привлечением заемного капитала (для целей оценки такие модели, как правило, на практике не применяются). Риск износа фактически отсутствует для новостроек и, наоборот, является превалирующим для сильно изношенных объектов недвижимости.

Среди множества рисков, связанных с капиталовложениями в недвижимость, следует особо выделить группу региональных рисков, которые характерны сразу для всех типов недвижимости, находящейся в одном регионе. К региональным рискам относятся экологический, юридический и политический риски, риски, связанные с кредитно-инвестиционным климатом в регионе, финансовой политикой банков и прочие. Таким образом, региональные риски объединяет то, что все они вызваны внешними причинами, косвенным образом влияющими на рынок недвижимости в целом по региону. В результате этой особенности региональные риски трудно поддаются детерминированному математическому описанию, однако сумма их может поддаваться эмпирическому измерению и учету в норме дисконтирования (отдельно об этом будет сказано далее).

Среди наиболее значимых индивидуальных экономических рисков при вложении в недвижимость можно выделить четыре основных типа:

- риск рынка недвижимости;

- риск низкой ликвидности недвижимости;

- риск управления недвижимостью;

- риск износа.

Обоснование и расчет любого риска невозможны без четкого понимания природы и причин его возникновения. Рассмотрим каждый из типов детально.

Риск рынка недвижимости возникает в результате неопределенности и неоднородности типичных арендных ставок на рынке коммерческой недвижимости. При анализе рыночных арендных ставок оценщик, как правило, формирует таблицу объектов-аналогов и проводит необходимые корректировки, в результате чего получает ряд возможных рыночных ставок арендной платы, по которым может сдаваться оцениваемый объект недвижимости. При проведении оценки в расчетах обычно принимают среднее значение арендной ставки. Однако возможность сдачи в аренду объекта оценки по любой арендной ставке из полученного ряда объектов-аналогов остается вероятной и соответствует частоте встречи данной ставки. Исходя из приведенного выше определения экономического риска, риск рынка недвижимости определяется как сумма произведений относительных потерь чистого операционного дохода из-за возможной сдачи объекта оценки по арендным ставкам ниже принятого среднего значения и вероятности этих потерь. Расчет риска рынка недвижимости представлен в таблице 1.

Таблица 1 – Расчет риска рынка недвижимости

№ |

Ставка аренды, Ai |

Принятая средне-рыночная арендная ставка, Aср |

Чистый опера-ционный доход, NOIi |

Принятый чистый опера-ционный доход, NOIср |

Вероят-ность события, pi |

Относительные потери чистого операционного дохода, qi |

Частное значение риска, xi |

Среднее значение риска, xср |

|

1 |

A1 |

Aср= ?Ai /n |

NOI1 |

NOIср= ?NOIi /n |

p1= 1/n |

q1= (NOIср - NOI1)/NOIср, при NOIср > NOI1; |

x1=p1q1 |

xср= ?xi /n |

|

2 |

A2 |

NOI2 |

p2= 1/n |

q2= (NOIср - NOI2)/NOIср, при NOIср > NOI2; |

x2=p2q2 |

|||

|

… |

… |

… |

… |

… |

… |

|||

|

n |

An |

NOIn |

pn= 1/n |

qn= (NOIср - NOIn)/NOIср, при NOIср > NOIn; |

xn=pnqn |

Описанный алгоритм, по сути, является обработкой дискретного распределения ряда эмпирических данных, полученных в результате анализа рынка аренды коммерческой недвижимости. Это означает, что данный алгоритм справедлив только при допущении, что выборка объектов-аналогов представляет собой наиболее полное отражение реальной текущей рыночной ситуации. Положительной стороной этой особенности алгоритма является то, что от эксперта не требуется никакой дополнительной информации.

Риск низкой ликвидности недвижимости связан с возможной необходимостью быстрой продажи объекта оценки. Этот риск зависит в первую очередь от срока экспозиции объекта оценки, а во вторую – от условий и тенденций изменения цены на рынке продажи недвижимости. Ясно, что наибольшим значениям риска низкой ликвидности будут соответствовать объекты с большими сроками экспозиции в условиях общего падения цен на рынке недвижимости. Расчетная модель данного риска базируется на теории изменения стоимости денег во времени.

Рассмотрим некоторые общие предпосылки для расчета риска низкой ликвидности. Например, при продаже большого объекта недвижимости происходит временный «скачок» предложения и, как следствие, «торможение» роста стоимости данной недвижимости. В этом случае расчетная модель риска с учетом повышающейся стоимости недвижимости не свойственна, но так как модель спроса и предложения для рынка недвижимости обычно неэластична, то и понижения стоимости из-за этого фактора ждать не приходится. Это дает все основания использовать модель расчета риска при условии постоянной цены предложения. Однако, несмотря на предыдущие предположение, во время кризисных явлений, когда отмечается устойчивое падение стоимости во всех сегментах рынка, игнорировать фактор снижения стоимости нельзя. То же справедливо, когда отмечается стремительный рост и развитие рынка недвижимости.

Дадим математическое описание расчетной модели риска на низкую ликвидность при условии постоянной цены на рынке недвижимости и одномоментной продажи всего объекта целиком в конце предполагаемого срока экспозиции. Так как обычно при дисконтировании денежных потоков, оценивая недвижимость, принимают годовые интервалы, а срок экспозиции обычно не превышает одного года и измеряется месяцами, то для корректных расчетов от годовой нормы дисконтирования следует перейти к месячной:

, (8)

, (8)

где R– норма дисконтирования c учетом риска x;

R* – норма дисконтирования без учета риска x;

x – величина экономического риска (0 <= x <= 1);

i – месячная норма дисконтирования.

Вместе с тем верно утверждение, что допускаемая скидка (эквивалентная риску с вероятностью события – 100 %) при условии единовременной продажи объекта оценки по сравнению с продажей в конце срока экспозиции с учетом месячной нормы дисконтирования выражается следующей зависимостью:

, (9)

, (9)

где x – величина экономического риска или допускаемой скидки при условии единовременной продажи объекта недвижимости целиком в конце срока экспозиции (0 <= x <= 1);

i – месячная норма дисконтирования;

n – предполагаемый срок экспозиции объекта оценки, мес.

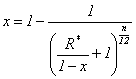

Подставляя уравнение (8) в выражение (9), получаем расчетное выражение для риска низкой ликвидности:

, (10)

, (10)

где R* – норма дисконтирования без учета риска x;

x – величина экономического риска или допускаемой скидки при условии единовременной продажи объекта недвижимости целиком в конце срока экспозиции (0 <= x <= 1);

n– предполагаемый срок экспозиции объекта оценки, мес.

Решение итерационным способом уравнения (10) относительно x даст искомую величину риска низкой ликвидности. Так, например, объект недвижимости с предполагаемым сроком экспозиции на рынке 7 месяцев и годовой нормой дисконтирования без учета премии за риск низкой ликвидности – 14 %, предполагает риск низкой ликвидности в размере 7,89 %. Это, в свою очередь, соответствует премии за данный тип риска в размере 1,2 %, и общая годовая норма дисконтирования с учетом всех рисков составит 15,2 %.

Рассмотренная в (10) расчетная модель риска низкой ликвидности справедлива только для неделимых объектов недвижимости при условии стабильных цен на рынке, так как здесь не учтен фактор эластичности спроса и предложения на рынке недвижимости. В случае, когда объектом оценки является группа аналогичных друг другу изолированных помещений, можно предусматривать возможность их постепенной продажи разным покупателям на протяжении всего срока экспозиции. Это условие снижает риск низкой ликвидности.

Исходя из данного выше определения риска низкой ликвидности, данного в настоящей статье, можно получить множество расчетных моделей в зависимости от имеющейся дополнительной информации о состоянии рынка. Несмотря на это автор сознательно прибегает лишь к демонстрации наиболее простой из всех возможных моделей и предлагает оставить рассмотрение остальных возможных вариантов в качестве отдельной темы.

Риск управления недвижимостью. Под управлением коммерческой недвижимостью в общем случае понимается организация получения доходов от сдачи в аренду. Риски, связанные с управлением недвижимостью – это возможность потерь части арендной платы или незапланированное увеличение расходов на ремонтно-восстановительные работы (расходы на замещение). Если модель расчета чистого операционного дохода, используемая в оценке, предполагает учет потерь арендной платы, то риск управления недвижимостью должен отражать только возможное превышение заданной величины потерь.

Математически риск управления недвижимостью можно представить как интеграл функции вероятностного распределения относительных потерь чистого операционного дохода в результате предполагаемого недобора арендной платы или увеличения части операционных расходов.

Риск износа. Риск износа является специфическим риском рынка недвижимости и практически отсутствует на других рынках. Как отмечается в [3] прогнозирование возникновения признаков износа, как во времени, так и с точки зрения объема, до сих пор практически является нерешенной задачей, которая требует соответствующих исследований. Проблема, на наш взгляд, связана не только с объективными сложностями, возникающими при определении признаков износа и стоимости необходимых ремонтных работ, но и с различиями в подходах к реализации доходного метода. Не анализируя все возможные модели, которые могут применяться для реализации доходного метода, рассмотрим основные причины и экономическую природу возникновения риска износа.

На рынке аренды недвижимости величина арендных платежей, как правило, сильно зависит от состояния внутренних инженерных и санитарно-технических элементов здания, кровли, дверных и оконных проемов, качества отделки. При этом фактический возраст и состояние долгоживущих конструктивных элементов практически не влияет на арендные ставки. Рыночная стоимость объекта недвижимости со значительным неисправимым износом долгоживущих элементов, имеющего краткоживущие элементы в новом состоянии будет ниже, чем стоимость аналогичного, но полностью нового объекта при прочих равных условиях. В идеале рыночная стоимость таких объектов должна отличаться на сумму неисправимого износа. Устранение исправимого физического и функционального износа может учитываться за счет ремонтных работ, при построении денежного потока в начальный период дисконтирования, а потому не требует дополнительного учета в норме дисконтирования. При таком подходе риск износа определяется со 100% вероятностью, как произведение удельного веса улучшений и процента неисправимого износа:

, (11)

, (11)

где x – величина риска износа (0 <= x <= 1); – удельный вес улучшений в рыночной стоимости нового объекта недвижимости, %

– удельный вес улучшений в рыночной стоимости нового объекта недвижимости, % – неисправимый износ в процентном отношении от стоимости новых улучшений, %

– неисправимый износ в процентном отношении от стоимости новых улучшений, %

p – вероятность потери стоимости объекта недвижимости при его продаже на рынке из-за присутствия у него неисправимого износа (обычно принимается равной 1, но при отсутствии в данном регионе сопоставимых объектов недвижимости без износа и превышении спроса над предложением недвижимости, вероятность такого события может быть и ниже 1)

Представленные в настоящей работе алгоритмы расчета и обоснования индивидуальных рисков дают четкое понимание причин и механизма их влияния на стоимость недвижимости. Это дает ключ к решению вопроса определения нормы отдачи (дисконтирования) как одной из наиболее важных проблем в доходном методе оценки недвижимости.

Сегодня в оценочной практике доминируют тенденции ухода от обоснования и непосредственного расчета безрисковой нормы. Оценщики обычно прибегают к назначению в качестве таковой различных финансовых индексов-дефляторов или процентных ставок по долгосрочным финансовым обязательствам. В Республике Беларусь устоявшейся практикой является использование в качестве безрисковой нормы усредненного значения процентной ставки по вновь привлеченным депозитам у юридических лиц в свободно-конвертируемой валюте сроком более 1 года. По нашему мнению, такие подходы не являются в должной мере оправданными для целей оценки коммерческой недвижимости или обоснования инвестиций в строительство, поскольку данные индексы являются в первую очередь инструментами управления макроэкономическими процессами, а не надежными индикаторами отражающими состояние экономики. Так как для целей оценки следует использовать данные о текущей рыночной ситуации, которая, как правило, не является прямым отражением режима управления экономикой, то логично предположить, что любые попытки привязать безрисковую норму к различным финансовым инструментам будут лишь свидетельствовать о не совершенности таких подходов. В частности, при переходных режимах управления индексы-дефляторы могут совершать значительные, на первый взгляд «неоправданные», колебания, на самом деле связанные с калибровкой (адаптацией) режима управления, при этом реальное состояние экономической системы в виду определенной степени инертности будет изменяться относительно плавно, так как плавно движется лодка при резких ударах весел о воду.

В рамках представленного нами универсального объективного метода расчета нормы дисконтирования предлагается качественно иной подход к обоснованию безрисковой нормы. Дадим четкое определение безрисковой нормы, на которое мы будем опираться в данной работе.

Безрисковая норма – это процентная ставка, по которой возможно получение гарантированного дохода от использования капитала в условиях конкретной экономической системы. Она включает расчетные темпы инфляции и так называемые страновые риски. Как видно из определения, данная величина является довольно абстрактной и субъективной с позиции выбора механизма обеспечения гарантии, получения дохода. Понятно, что стоимость гарантии получения дохода определяется в первую очередь экономической политикой государства, наиболее влиятельных банков и крупнейших инвестиционных компаний, а также международной финансовой системой. Поэтому в той или иной отрасли экономики для разного объема капитала и некоторых других факторов безрисковая норма может различаться. В данной работе нас интересует лишь узкое направление – сектор коммерческой недвижимости.

Важной особенностью безрисковой нормы типичной для коммерческой недвижимости является то, что она соответствует состоянию всей экономической системы в целом и может быть применена для любого конкретного случая с учетом премий за соответствующие риски. Исходя из этого, безрисковая норма не будет различаться для разнотипных объектов недвижимости расположенных на территории страны.

Безрисковая норма – важный интегральный показатель, отражающий общую информацию о состоянии сложной самоорганизующейся и управляемой экономической системы, в нашем случае – рынка коммерческого недвижимого имущества. Задача объективного подхода к определению безрисковой нормы по своей сложности соответствует моделированию всей макроэкономической системы в целом. В качестве исходных данных для построения такой модели должна использоваться наиболее объективная и насыщенная информация о рынке недвижимости, во всех сегментах и регионах. И рынок недвижимости, и экономика страны, непрерывно развиваются, изменяются во времени, а потому мониторинг безрисковой нормы должен производиться систематически (на наш взгляд не реже чем раз в месяц), иначе результаты исследования теряют свою ценность.

В данной работе нами предложена методика не только расчета безрисковой нормы, но и ее прогнозирования для целей оценки и повышения инвестиционной привлекательности отечественного рынка недвижимости. Методика мониторинга безрисковой нормы основана на синтезе альтернативных подходов: статического и динамического анализа, а также имитационного и индуктивного моделирования. С помощью статического анализа решаются задачи расчета безрисковой нормы на основании текущей информации.

Статический анализ включает несколько этапов:

- обобщение информации о предположениях и сделках купли-продажи, аренды недвижимости;

- расчет рыночной стоимости и чистого операционного дохода для идеальных (гипотетических) объектов всех возможных типов и классов недвижимости для всех регионов страны;

- расчет соответствующих коэффициентов капитализации для этих объектов, которые в свою очередь будут равны норме дисконтирования;

- определения индивидуальных рисков для данных объектов согласно предложенным выше моделям;

- решения системы уравнений (13) с целью определения региональных рисков и собственно безрисковой нормы.

Исходя из изложенного выше материала и формулы (7) выведем общий вид детерминированной модели расчета безрисковой нормы:

(12)

(12)

где – норма дисконтирования для рассматриваемого объекта;

– норма дисконтирования для рассматриваемого объекта;  – безрисковая норма;

– безрисковая норма; – премия за региональные риски;

– премия за региональные риски; – премия за i-тый индивидуальный риск из n рисков;

– премия за i-тый индивидуальный риск из n рисков; – региональные риски;

– региональные риски; – i-тый индивидуальный риск из n рисков;

– i-тый индивидуальный риск из n рисков;

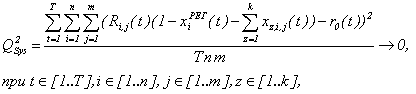

Проанализировав структуру уравнения (12) следует сказать о том, что для определения безрисковой нормы следует предварительно знать все рисковые составляющие и норму дисконтирования. Норму дисконтирования можно определить обратным счетом зная параметры доходности (NOI – чистый операционный доход) и стоимости эталонного объекта (V – рыночная стоимость недвижимости). Расчет индивидуальных рисков, также не представляется проблематичной задачей, так как для этой цели были составлены все необходимые модели, частично изложенные в настоящей работе. По-иному дело обстоит с региональными рисками. В виду того, что региональные риски представляют сложную комбинацию различных по составу и величине рисков, не поддающихся детерминированному математическому описанию, задача расчета региональных рисков является некорректной и не может быть решена в рамках дедуктивного подхода. Однако эту проблему можно решить, прибегнув к индуктивному моделированию и аппарату системного анализа. Для решения уравнения (12), априори содержащего две неизвестных величины (r0– безрисковую норму и xРЕГ – региональные риски), необходима дополнительная информация. Поэтому для нахождения безрисковой нормы на базе (12), нами была построена система уравнений (13), описывающая n различных регионов страны и m типов и классов недвижимости внутри этих регионов. Так как исходными данными для расчетов служит разнородная статистическая информация, то для устранения статистических противоречий решать эту систему уравнений предлагается по принципу метода наименьших квадратов (МНК):

(13)

(13)

где – частное описание системы расчета безрисковой нормы и региональных рисков;

– частное описание системы расчета безрисковой нормы и региональных рисков;  – норма дисконтирования для рассматриваемого j-го объекта из m объектов, расположенного в i-том регионе из n регионов; – безрисковая норма;

– норма дисконтирования для рассматриваемого j-го объекта из m объектов, расположенного в i-том регионе из n регионов; – безрисковая норма; – региональные риски для i-го региона из n регионов;

– региональные риски для i-го региона из n регионов; – z-й индивидуальный риск из k рисков,j-го объекта, расположенного в i-том регионе.

– z-й индивидуальный риск из k рисков,j-го объекта, расположенного в i-том регионе.

Результатами решения данной системы будут наиболее вероятное на текущий период значение безрисковой нормы r0 и ряд значения региональных рисков для соответствующих регионов, также характерных для рассматриваемого момента времени.

На первый взгляд, может сложиться впечатление, о том, что на этом этапе проблема определения безрисковой нормы и региональных рисков решена полностью, но это не так. Когда дело касается практической реализации математических моделей «хорошо работающих» в теории, часто на пути встает проблема адаптации «идеальных» моделей к фактическим условиям реальной системы. Например количество информации по офисной недвижимости в г.Минске будет выше чем в среднем в остальных регионах, что определено, как объективными причинами (плотность городской застройки, разный инвестиционный климат регионов и многое другое), так и субъективными факторами (отсутствие достаточного доступа к информации у эксперта и прочее). Более того, если рассматривать экономическую систему в динамике, то должна быть решена задача нивелирования неоднородности информации, ведь количество предложений по тому или иному типу недвижимости в разные моменты времени может значительно отличатся.

Динамический анализ позволяет изучить свойства системы во времени и на основании накопленной статистической информации прогнозировать возможные тенденции.

Динамический анализ содержит следующие этапы:

- обобщение информации о результатах статического анализа;

- построение наиболее вероятных частных трендов изменения каждого из составляющих модели (13);

- оптимизация и построение системного прогноза всего комплекса аргументов модели (13), и исследование устойчивости прогнозирования;

- статистическая обработка диапазонов составленных прогнозов с целью получения средних значений наиболее вероятного и оптимистических или пессимистических прогнозов при любом соотношении вероятностей каждого из вариантов.

- определение итоговых величин безрисковой нормы и ряда значений региональных рисков для всех регионов, откорректированных с помощью интерполяции текущего системного состояния по наиболее вероятной математической модели системного прогноза.

Прогнозирование это одна из наиболее сложных и неопределенных задач в экономической науке. Существует масса методов прогнозирования основанных на детерминированных или эмпирических зависимостях. Однако для решения нашей задачи наиболее удачным, на наш взгляд, является алгоритм объективного системного анализа (ОСА) разработанный в рамках Метода группового учета аргументов (МГУА)[7]. Этот алгоритм позволяет эффективно конструировать огромное число разнообразных зависимостей и трендов для каждой прогнозируемой переменной с последующей оптимизацией по одному или группе внешних критериев (требований предъявляемых к математическим моделям). Поразительная гибкость алгоритма позволяет не только использовать эмпирические зависимости, без каких либо знаний об истинных свойствах и законах, которые отвечают изучаемым переменным, но и внедрять в общую математическую модель системы различные вероятностные и детерминированные модели. Так при прогнозировании индивидуальных рисков, следует использовать знания об их природе, но при прогнозировании региональных рисков дело обстоит намного сложнее. Региональные риски переменны и неопределенны, как во времени, так и по составу, из исходных данных имеются лишь временной ряд собственно выходной величины. Это, в свою очередь, позволяет говорить о некорректности математической задачи прогнозирования региональных рисков. Такие задачи можно решать только индуктивно при использовании различной дополнительной информации, в том числе, как значений некоторых рисков, так и индексов инфляции, инвестирования в данный регион, средней заработной платы и многих других макроэкономических показателей. Алгоритм МГУА сам определит наиболее значимые переменные и характер их взаимодействия, при этом, ни о какой экономической природе по этим моделям судить нельзя, зато возможно устойчивое прогнозирование. Еще одна из проблем, которая может быть решена с помощью МГУА – это неточность и нехватка статистической информации. В работах [3, 4] был предложен способ расширения исходной выборки временного ряда данных за счет аналогового ряда, т.е. составление аналогово-временного ряда. В нашем случае именно такая схема подготовки исходной статистической информации наиболее удобна. При этом для качественного прогнозирования обобщение информации о результатах статического анализа необходимо производить на протяжении достаточно долгого периода времени (не менее 8-12 месяцев). Притом срок прогноза может быть увеличен до одного года – по сравнению с другими эконометрическим методами, где временной интервал прогноза, как правило, не превышает 1/3 от ретроспективного временного интервала. А при наличии статистической информации, накопленной не менее чем за двухлетней период времени, возможно, решение задачи долгосрочного прогнозирования (на период до пяти лет).

Отдельно следует сказать об оптимизации системного прогноза. При изучении свойств и прогнозировании сложной экономической системы, которой является рынок недвижимого имущества, следует принимать во внимание то, что практически все переменные связаны между собой не только прямыми, но и косвенными связями, могут также наблюдаться эффекты синергизма. Поэтому мы предлагаем прогнозировать не изменение каждого показателя в отдельности, а всю систему целиком. Для этого предварительно по каждому аргументу системы отбираются множество наиболее оптимальных вариантов прогноза и потом перебором всех возможных комбинаций из них отбираются наиболее оптимальный прогноз всего комплекса в целом. Критерием оптимальности системного прогноза может служить сходимость спектра прогноза к решению статического уравнения (13) которое и будет, является главным внешним системным критерием:

(14)

(14)

где  – квадратичная форма системного критерия;

– квадратичная форма системного критерия;  – норма дисконтирования для рассматриваемого j-го объекта из m объектов, расположенного в i-том регионе из n регионов;

– норма дисконтирования для рассматриваемого j-го объекта из m объектов, расположенного в i-том регионе из n регионов;  – безрисковая норма;

– безрисковая норма; – региональные риски для i-го региона из n регионов;

– региональные риски для i-го региона из n регионов; – z-й индивидуальный риск из k рисков,j-го объекта, расположенного в i-том регионе.

– z-й индивидуальный риск из k рисков,j-го объекта, расположенного в i-том регионе.

Важным фактором для эффективности системного критерия является срок прогнозирования – чем больше срок прогноза, тем более простые модели (уравнения трендов частных аргументов) будут входить в состав системы, при этом будет ухудшаться интерполяционные свойства системы. На существенное снижение сложности отобранных алгоритмом МГУА зависимостей будет оказывать влияние низкокачественной исходной информации. Залогом успеха моделирования будет служить удачное сочетание интерполяционных и экстраполяционных качеств системы при минимальной сложности ее отдельных составляющих. Совокупность этих особенностей дает основания предполагать, что чем дольше будет производиться мониторинг рынка недвижимости, тем выше будет информационная обеспеченность обоснованность поведения участников рынка, а значит и эффективнее будет предложенная технология.

Выводы. В настоящей работе были затронуты темы, касающиеся как прикладных вопросов оценки недвижимости, так и проблем связанных системным прогнозированием сложных самоорганизующихся экономических систем, на примере рынка коммерческой недвижимости. Именно такой, комплексный подход, на наш взгляд, позволит в будущем добиться наибольших результатов в сфере оценки. Данный метод расчета нормы дисконтирования позволяет разделить технологию определения безрисковой нормы и региональных рисков от процесса расчета премий за соответствующие индивидуальные риски, который сможет реализовать любой практикующий оценщик, обладая лишь стандартным набором информации используемой в рыночной оценке. Задача определения и прогнозирования безрисковой нормы и региональных рисков, связанных недвижимостью должна решаться централизованно, группой аналитиков обладающих необходимыми информационными и вычислительными ресурсами. Так как безрисковая норма применяется не только в рыночной оценке недвижимости, но и в оценке бизнеса, то возможность объективно рассчитывать и прогнозировать эту величину трудно переоценить.

ЛИТЕРАТУРА

- Малащук, Е.С. Обоснование и расчет рисковых составляющих нормы отдачи (дисконтирования), применяемой в оценке недвижимости / Е.С. Малащук // Материалы международной научно-практической конференции экономика, оценка и управление недвижимостью и природными ресурсами. Минск – 2010.– С. 309-316.

- Михайлец, В. Б. Еще раз о ставке дисконтирования в оценочной деятельности и методах доходного подхода / В. Б. Михайлец // Вопросы оценки.–2005.–№1.–С. 2–14.

- Ивахненко, А.Г. Самоорганизация моделей социального развития стран по данным мониторинга / А.Г.Ивахненко, Е.А.Савченко, Г.А.Ивахненко, А.Б.Надирадзе, В.Г.Тоценко // Нейрокомпьютеры: разработка и применение. - 2003. - №2. - C. 39-47.

- Ивахненко, А.Г., Савченко, Е.А., Ивахненко, Г.А., Гергей, Т. Самоорганизация дважды многорядных нейронных сетей для фильтрации помех и для оценки неизвестных аргументов. / Ивахненко, А.Г., Савченко, Е.А., Ивахненко, Г.А., Гергей, Т. // Нейрокомпьютеры: разработка и применение, №12, 2001, C. 10-16.

- Тарасевич, Е. И. Ставка дисконтирования в концепции оценки недвижимости / Е. И. Тарасевич // Вопросы оценки.– 2000.–№2.–С. 18.

- Оценка стоимости объектов гражданских прав. Общие положения. Государственный стандарт Респ. Беларусь СТБ 52.0.01-2007: Минск, 2007.

- Малащук, Е.С. Универсальный объективный метод расчета нормы дисконтирования, применяемой в оценке недвижимости [Электронный ресурс] / Е.С.Малащук. – Режим доступа: www.gmdh.net. – 01.01.2011

Настоящая статья опубликована в журнале "Земля Беларуси" № 2 за 2011 год.